Она позволяет обеспечивать сопоставимость показателей

Она позволяет обеспечивать сопоставимость показателей

-

• контроль за составом и структурой доходов и расходов бюджетной системы;

• получение сводной бюджетной информации, сопоставимой по всем уровням бюджетной системы;

• формирование инструментов законодательного контроля бюджетного процесса;

• обеспечение реализации принципа единства бюджетной системы.

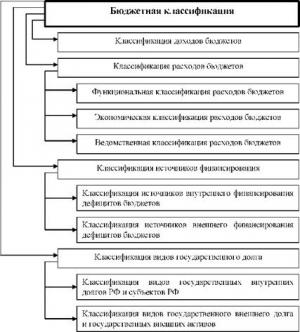

Бюджетная классификация РФ (рис. 4) является группировкой доходов и расходов бюджетов всех уровней с присвоением объектам классификации группировочных кодов.

Она позволяет обеспечивать сопоставимость показателей бюджетов всех уровней и включает в себя:

• классификацию доходов бюджетов РФ;

• функциональную классификацию расходов бюджетов РФ;

• экономическую классификацию расходов бюджетов РФ;

• классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

• классификацию источников внешнего финансирования дефицита федерального бюджета;

• классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

• классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ;

• ведомственную классификацию расходов федерального бюджета.

Рис. 4. Бюджетная классификация1

Законодательные (представительные) органы субъектов РФ и органы местного самоуправления при утверждении бюджетных классификаций соответствующих бюджетов вправе проводить дальнейшую детализацию объектов бюджетной классификации, не нарушая общих принципов построения и единства бюджетной классификации РФ.